匿名

匿名

质量成本分析的实践和难点直播分享实录

质量问题反复出现?供应商来料质量不稳定?小批量试产没问题,大批量生产就出质量偏差?深耕汽车行业20年的宋华老师带来质量管理实战系列课(共9节):从前期策划(APOP)预防问题,到管好供应商、优化生产过程,再通过质量审核、AI知识库、完善追溯体系来查漏补缺,最后用质量成本分析证明价值,并落地OMS系统和低代码工具,让质量管理真正变轻松、变高效!

宋华,机械硕士,汽车行业从业20年,先后在国内,国外知名汽车公司和第三方咨询公司从事产品开发、供应商质量管理和项目管理等工作,积累了丰富的产品项目实施和质量管理经验。

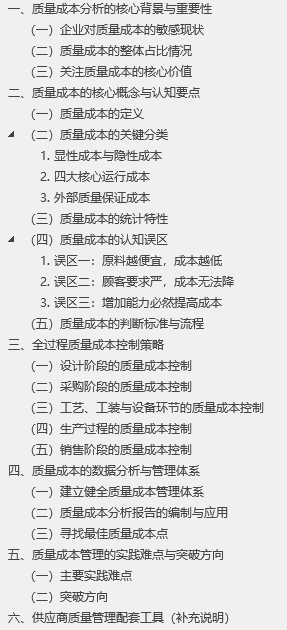

一、质量成本分析的核心背景与重要性

(一)企业对质量成本的敏感现状

访问众多企业时发现,质量成本是一个较为敏感的话题。多数企业人员不愿透露具体的质量成本数据,一方面可能是自身对质量成本的统计和认知不足,另一方面也因为质量成本与质量经理的 KPI 相关,老板对这一领域的重视程度也不够。但实际上,质量成本是企业成本控制中容易被忽视的弱项,却对企业的经济效益有着至关重要的影响,因此有必要深入探讨这一主题。

(二)质量成本的整体占比情况

一般来说,企业的质量成本大概占到销售额的

10% 左右,部分企业可能因管理水平等因素,质量成本占比更高。即便是日企、德企等优秀企业,质量成本平均占比也在

10% 左右,不存在显著低于这一比例的普遍情况。

(三)关注质量成本的核心价值

质量成本分析的核心价值在于降本增效,是企业生存和增长的双重驱动因素。从降本角度来看,通过分析质量成本,能够发现不合格返工、售后索赔等隐性浪费,针对性地降低相关成本;从增效角度而言,提高一次校验合格率,能够增强客户信任,提升复购率和产品溢价空间,进而增加企业收入。同时,质量成本分析能让质量货币化,将质量与经济账直接挂钩,为质量改进、成本降低和效率提升提供数据支撑。