第一节项目背景及经营挑战:敢问路在何方

一、面临困境

1. A 银行业绩增长乏力

A 银行 2017~2019 年近三年业绩增长持续乏力,团队整体安于现状、不思进取,员工小富即安、得过且过,年离职率很低,整个组织存在“员工不爱岗,不敬业,打死也不走”的怪现象,即使有紧急工作也不愿加班。而领导层整天忙于到处救火、按下了葫芦浮起了瓢,最后着急上火……高层领导殚精竭虑、夜不能寐、苦思良策仍破局无方……

2. 数智化时代能力重构的挑战

作为一家区域性的中小银行,任何一粒时代的灰尘落到 A 银行身上都将是一座大山,毕竟和国有大行或大型股份制银行相比,A 银行整体的市场抗风险的能力明显太弱了。过去,A 银行底子薄、基础差,而且自 2010 年改制开始到开展行动学习业绩倍增项目前,A 银行的经营一直

组织进化,战略达成

风雨飘摇,虽经多任领导不断努力,但经营一直未见起色,这也导致了A 银行在省联社的排名长期处于下游位置。当 A 银行还处在彷徨焦虑之时,蓦然回首,银行业正在经历前所未有的巨变。从商业环境的大趋势来看,整个商业链条的重心正在不断从供给侧向需求侧转移,来自内外部的各种力量正在重塑市场,数智化浪潮扑面而来,一切都变了。如图 6-1所示。

客户

技术

竞争

跨界的新竞争者带来全方位的冲击,尤其是在支付、贷款和投资等方面

监管

银行的监管和合规要求也越来越高

图 6-1 商业环境变化

面对数智化时代,A 银行还停留在昨天的认知水平,传统银行的经营理念与数字经济时代的要求不相适应。数字经济的连接、开放、智能、敏捷、利他等特征,要求银行对传统经营理念作出重大调整和根本性变革,与数字经济时代的商业逻辑有机融合, 对此 A 银行更是无所适从!一句话: “老虎吃刺猬——无从下口!”

二、阻碍经营增长的根因分析:从人头红利到人才红利

1. A 银行经营现状表面原因分析

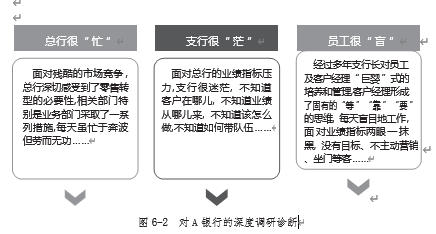

笔者团队对 A 银行的调研结果如图 6-2 所示。

所以,表面看起来大家都很忙、很累、很辛苦,其实整个组织都在用战术上的勤奋来掩盖战略上的懒惰!因为劳而无功说明了一切!

2. A 银行经营现状深层原因分析

(1)团队发展现状——中层干部特别是支行长们

主要问题:支行长重营销轻管理,以为可以一人独挑半边天。

表象:能发现团队中的问题,但不知如何改善。

成因:支行长未完成从“兵”到“将”的觉醒,也未掌握对员工培养的辅导技能,是一群“技而优则仕”的管理者,属于典型的命令型管理者。

(2)团队发展现状——基层员工特别是客户经理们

主要问题:客户经理“巨婴式”生存模式。

表象:坐等客户上门,坐等支行长派业务。

成因:能力不足、专业知识不够硬;未主动思考,只会基本操作,不敢不愿走出去,只能等客上门;未发现自身优势。

基层支行只埋头拉车不抬头看路。虽然 A 银行要做的是基于经营模式 突破的行动学习业绩提升,但是支行长、客户经理现阶段的实际情况完全 不具备“客户经营思维”,依旧秉持“资源获取”思维,以“等”“靠”“要”的方式做业绩。资源毕竟有限,结果注定形成恶性循环。

我们发现基层支行三个核心关键问题:

一是有心无力:年轻的支行长和年轻的客户经理到岗时间较短,普遍存在“不会干”“不敢干”“不愿干”等情绪,短期内无法实现业绩产出。

二是守株待兔:年纪大的支行长和客户经理具有严重的路径依赖,更愿意守着现有客户,没有客户经营思维,不愿意、不善于通过多渠道实现客户数的增长,导致原有客户流失、新增客户没有跟上,新增贷款为负数的恶性循环。直白地说,就是吃资源饭、吃经验饭。

三是缺乏赋能:现有培训没有对支行长及客户经理进行能力提升方面的针对性赋能,培训停留在理论层面,没有结合工作进行训练,客户经理转型受阻,直接导致零售业务转型出现瓶颈。

综上所述,基层支行长们的改善方向必须实现:

一是身份觉醒:从“精兵”到“干将”的觉醒,学会从用己之力到集人之智。

二是促动教练:从“管理”到“团队教练”,学会激发员工,发挥促动教练能力,发现组员的差异、差距与各自优势,发展、建设有自己支行特色的能打善攻团队。

三是善用工具:与觉醒同步,掌握并使用行动学习团队促动教练工具。而基层客户经理们的改善方向必须实现:

一是接受教练:接受支行长教练,最大化获得行业及专业经验、知识,同时学会目标导向,学习、工作更具计划性,能走出去独立完成业务拓展。

二是觉察优势:发挥所长,制订自身成长计划,成为团队特色零件。

三是比学赶超:通过以老带新的一带一帮扶模式提高团队协作能力、实现优势互补。

3. A 银行经营现状根本原因分析

顾问团队基于以上表面原因分析及深层原因分析,进一步从组织层面

通过更深层的根因分析发现,A 银行的绩效表现与自身所处的区位优势、自身规模并不相称,其面临较为严峻的绩效压力和发展问题,主要表现在:

(1)业绩增长乏力,员工缺乏凝聚力

基于银行业任职规则的要求,领导层更换频繁,导致缺乏稳定延续的经营方针。

由于领导层对经营认知的不同,彼此需要不断深度磨合,磨合过程缺乏上下同欲的凝聚力。

业绩与规模不匹配:A 银行营业网点 88 个,在职人数 900 多人;2019年年底,各项经营指标均未达成;网均及人均产能均在同类行排名垫底,同年增幅增量在省联社排名下游。

业务结构严重失衡:客户结构不合理;高成本负债占比大、存贷比严重偏低;严重依赖传统的关系营销,而产品营销、精准营销、分层营销和服务营销能力极度欠缺。缺乏创新意识、区域同业竞争激烈等问题叠加在一起所产生的共振,对总行的发展形成了严重的制约。

(2)战略目标不清,文化价值缺位

缺乏明确的、达成共识的目标,员工被动接受分配任务,属于典型的“要我干”而非“我要干”。推一下、动一下,甚至还有走一步还退两步的现象。

总行没有清晰稳定的发展战略,只有每一阶段(如某一季度)的目标,领导班子也未明确提出支行的发展战略和文化价值体系。高层对远景、目标、战略和文化价值观,以及对经营思路的表述过于抽象、模糊,甚至是多变。

缺乏正向的企业文化价值体系,没有形成良好的团队氛围和精神合力,缺乏系统的解决方案,使员工对工作方向和自身职业发展感到迷茫、困惑,从而导致士气低落,抱团比落后现象远多于抱团比先进现象。

(3)组织态度保守,学习创新不足

高层仅盯业绩数据,发展思路保守,忽视人才培养和创新能力的提升。

团队和员工的精神面貌属于小富即安、追求稳定型,缺乏寻求突破的内驱力。

由于银行业是一个强调规范的行业,组织虽然能够规范有序运转,但思想封闭,缺乏学习、分享、成长的氛围和平台;知而不信、信而不行;不求有功但求无过。

(4)管理简单粗放,组织深井桎梏管理简单粗放:

①管理部门、业务部门定位不清晰,没有做到专注专业;

②管理层领导风格为命令型,拖沓低效的官僚作风随处可见;

③中层干部缺乏先进的管理理念,单靠经验主义,不能满足组织发展的需求。

沟通机制匮乏:

①总行高层脱离基层员工;

②缺乏横向和跨层级的互动体系,部门间管理割裂,基层员工缺乏反馈问题的通道;

③员工面临工作困难时,得不到管理层应有的资源支持和解答。在这样的条件下,没有形成有效的沟通和激励机制,员工面对种种问题选择缄默不语,无法形成组织横向和跨层级的互动体系。

因此,如何建设支行的文化价值体系、明确发展战略?如何形成团队精神和凝聚力?如何建立有效的领导激励机制?如何激活组织的创新和学习能力?如何通过组织文化、价值观重塑来减少组织绩效低下的压力,是A 银行领导层和笔者项目团队面临的重大挑战。

过去仰仗的网点多、员工多的人头红利发展模式已经完全无法支撑未来的发展了,如何从人头红利走向人才红利? 即面对增长乏力的现状,如何破局实现经营突围? A 银行领导层作出了一项重要的战略决策,即引入行动学习项目,力求通过行动学习业绩倍增项目,触动全方位的重塑和变革,打造一个高效专业的激情团队,让 A 银行萌发新的生机活力。行

动学习由此在 A 银行拉开序幕,主题为“全员出击 ·业绩倍增”,力图实现省联社年度 KPI 考核排名“保三争一”的经营目标,使 A 银行能抓住数智化转型的根本、谋定而动、标本兼治,实现业绩倍增、人才辈出的组织目标。

刘世龙

刘世龙