第二节认识质量成本

如果想全面学习质量管理与质量控制 , 詹姆斯 ·R. 埃文斯和威廉 ·

M. 林赛合著的《质量管理与质量控制》[2] 无疑是值得阅读的。

一、质量成本

《 质量管理与质量控制》 中关于质量成本的描述不多 , 却令人印象深刻 。质量成本在成本会计或管理会计中均没有被列为一个科目 ,致使其无法获得财务数据或财务报告的支撑— 只是 , 企业如果忽视了质量成本的存在 , 就面临着极大的危险。

质量成本 : 为了保证和提高产品或服务质量而支出的一切费用 , 以及因未达到产品质量标准 , 不能满足顾客需求而产生的一切损失。质量成本一般包括 : 为确保产品与要求一致而做的所有工作 , 即一致成本;

170

◀ 第六章 质量与质量意识

由于产品不符合要求而需要做的全部工作 , 即不一致成本。

这些工作带来的成本主要包括以下几种。

• 预防成本 : 为了避免不合格产品出现以及防止不合格产品流入顾客手中而进行的投资。

• 鉴定成本 : 与为了确保产品符合要求而进行的与活动有关的成本 , 这通常涉及通过测量和数据分析来检测不符合要求的情况。

• 内部损失成本 : 把产品交付给顾客之前所发现的不满意质量所造成的结果。

• 外部损失成本 : 指因将质量不良的产品交付给顾客造成的损失成本。

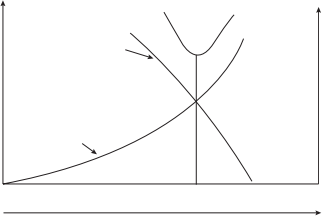

其中预防成本和鉴定成本属于一致成本 , 而内部损失成本和外部损失成本 , 又统称为故障成本 , 属于不一致成本 ( 见图 6. 2) 。

内部损失成本+外部损失成本

内部损失成本+外部损失成本

预防成本+鉴定成本

合格品率 P

图 6. 2 质量成本

对于图 6. 2 中的 P 点 , 有个核心问题 : 此处的产品合格率是否是顾客可接受的? 也就是说 , 此时的产品合格率是否是顾客 “ 可接受质量水平 ” ?

可接受质量水平 ( Acceptable Quality Level , AQL) , 即当一个连续系列批被提交验收时 , 可允许的最差过程平均质量水平 。AQL 被普遍应用于各行业产品的质量检验 , 不同的 AQL 标准被应用于对不同物质的检验 。在进行 AQL 抽样时 , 抽取的数量是相同的 , 而 AQL 后面跟的

171

效率免费:管理需要知道的常识

数值越小 , 允许的瑕疵数量就越少 , 说明对品质的要求越高 , 检验就越严格。

按说 , 企业和顾客不都应该希望产品合格率为 100%吗? 没有缺憾岂不完美? 从变异管理的角度看 , 这是不现实的—就算企业产品质量达到六西格玛水平 , 但依然有百万分之 3. 4 的缺陷—达成 100%合格率所需要支付的成本太过高昂了。

二、质量成本的会计科目

这里尝试将质量成本和现行的会计科目进行对应 。 目前尚未看到哪家企业将质量成本作为一个管理会计科目进行归类汇总。

让我们先简单了解一下会计科目。

• 主营业务成本 ( 直接成本)。

研发成本 ( 如有 , 此成本为企业研发费用和产品工程化费用)、直接成本 (包括直接人工成本 、直接材料成本 、其他直接费用) 、制造费用 (包括车间管理人员薪酬 、生产性固定资产折旧费 、水电费、办公费 、维修费 、劳保费 、厂房租金或折旧费等)。

• 期间费用 ( 间接成本)。

管理费用 ( 公司中高层管理人员的薪酬 、办公设施设备折旧费、招待费用 、办公室租金或折旧费等) 、销售费用 ( 公司市场与销售人员的薪酬 、广告费用 、市场推广费用等) 、财务费用 ( 利息支出 、 汇兑损失费 、金融机构手续费 、融资发生的其他费用等)。

预防成本 , 此成本包括企业研发费用和产品工程化费用。

研发决定了质量成本 。研发成本与质量成本中的预防成本相关。前期研发投入力度加大 , 会增加预防成本 , 从而有利于质量的提升和生产成本的控制 。这部分成本在管理会计中很难进行统计并予以评价。质量是研发出来的 , 研发决定了产品质量的上限 。产品质量在生产阶段是可以持续改进的 , 但质量水平提升到一定阶段后将无法突破 , 除非研发变更或重新研发。

研发决定了生产成本的下限 。生产成本在生产阶段是可以持续降低的 , 但最终成本降低到一定阶段后 , 将无法突破 , 除非研发变更或重新研发。

172

◀ 第六章 质量与质量意识

鉴定成本 , 即企业用于产品检验的成本 。研发阶段的鉴定成本属于研发费用 , 生产阶段的鉴定成本属于制造费用 。这部分成本较为容易统计。

对于很多认证认可类产品 , 在它们从研发转化输出到可上市销售的过程中 , 其鉴定成本受到国家、行业法律法规的规范 , 是比较高的 , 其中以医疗健康类行业最为明显。 医疗健康类产品 , 如药品、疫苗、医疗器械等 , 需要得到各类第三方的鉴定 , 注册检验、动物试验、临床试验的投入大、时间长、失败风险高。这部分的鉴定成本是无法忽略的。

在日常生产阶段 , 鉴定成本相对可控 。如果产品有质量问题 , 那么放宽检验可使鉴定成本下降 ; 如果产品质量波动大 , 不得不加强检验 , 则鉴定成本必将上升 。只是产品质量不是鉴定出来的 , 而是研发、生产出来的。

内部损失成本 , 即企业内部发现产品不合格 , 需要返工或报废而产生的成本。

返工涉及直接人工与制造费用 , 报废则涉及直接材料 。这部分成本在管理会计中较为容易统计。

对于新产品或产品质量变异大 、难以控制的产品 , 内部损失成本的高低直接决定了企业是否能突破盈亏平衡点 。芯片行业最为典型。在生产过程中 , 因无法确保产品缺陷被完全消除 , 出现不合格产品是必然的 。 因此 , 减少不合格产品 , 就成了企业订单交付与盈利的关键点。

外部损失成本 , 即产品交付给顾客后发现的不合格导致的成本 , 涉及顾客服务、退换货、维修维护这些显现的市场费用或销售费用等成本。隐形的成本是指顾客流失以及产品品牌受损所影响的后续销售收入。

这部分成本在管理会计中很难进行统计和予以评价。

在如今数字化 、流媒体的时代 , 由于舆论的去中心化 , 口碑功能被大幅放大 , 企业与顾客之间的信息透明度极高 , 逐渐没有秘密可言。顾客可能会将不满通过互联网告诉更多人 , 这不可小觑。

三、质量鉴定成本 : 质量互动的三角关系

如何识别顾客需求是企业一直关注的问题 。一个生产具体产品的

173

效率免费:管理需要知道的常识

企业 , 该如何感知顾客对产品的感受呢? 或者说 , 应该以怎样的方式去评估顾客是怎么看待产品质量的呢?

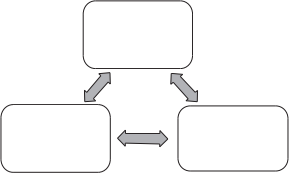

对产品质量的感受涉及多个方面 , 如图 6. 3 所示的质量互动三角关系是其一 :

对产品质量的感受涉及多个方面 , 如图 6. 3 所示的质量互动三角关系是其一 :

产品自测

顾客及其使用产品的

方法 ,安装和维护的

方法

图 6. 3 质量互动三角

产品自测是基于顾客能够正确使用产品的情况 , 对产品质量进行的客观判断 。这是企业对产品质量测试的基本要求 。很多测试会努力模拟顾客的使用场景 , 以确认产品在顾客使用情形下的质量状况 , 判断产品是否符合顾客的需求与期望。

菲亚特的广告诙谐地向顾客传递了一个清晰的认知 : 我们是懂你的 。 以此引申 , 企业必须对产品进行自测 , 越贴近顾客使用场景的测试越具有效度。

顾客训练 , 即通过售后服务和产品使用说明书 , 告知顾客如何正确使用产品。它经常被企业忽略 , 却会影响顾客对产品的初次感受—第一印象是十分重要的。对于第一次拿到产品的顾客而言 , 如何使用是一个现实的问题。厂家提供售后上门服务 , 无疑是最佳的 , 只是成本过高 。 当然 , 对于很多产品而言 , 顾客只有在使用了一段时间以后 , 才能形成对产品质量的感知 。 而对产品质量的感知是产品设计的缘由 ,也是产品自测方案确定的基础。

产品的使用说明是厂家提供的 , 有多少厂家是站在顾客的角度去编写产品使用说明书的? 更多的情况是 , 产品的使用说明书只是为了符合国家或行业标准而不得不提供的罢了。

174

◀ 第六章 质量与质量意识

有些产品的使用是需要顾客进行训练后才能熟练掌握的 。此时 ,视频教学无疑是一个很好的策略。

现在很多短视频教人如何坐高铁 、如何乘飞机 。对于经常出差的人而言 , 这可能太稀松平常了 。但对于初次坐高铁 、乘飞机的人而言 ,这些短视频十分有用!

如今 , 顾客拍摄的短视频已经成了不少产品使用说明的有效补充。同时 , 网络上有很多 “ 不按产品说明书使用 ” 的产品使用知识 , 拓展了产品原有的使用功效 , 让人耳目一新 。各种生活小技巧被广泛宣传 ,尽管其是否属实待考证 。 因为对这些产品的非预期应用 , 有些是存在安全风险的。

四、鉴定的高昂成本

关于质量鉴定的重要性 , 可以回顾发生在三鹿集团生产的婴幼儿配方奶粉的三聚氰胺事件。

婴幼儿配方奶粉是需要按 GMP 标准 , 即按《 药品生产质量管理规范》 ( Good Manufacturing Practice of Medical Products , GMP ) 生产的。婴幼儿奶粉发生污染事件可以很明确地说明三鹿集团根本就没有按GMP 标准进行管理。

如果按照 GMP 标准进行生产与质量管理 , 三聚氰胺 ( 2B 类致癌物) 要逃过多少道关卡 , 才能进入奶粉并销售到终端市场呢?

第一关 , 原辅料到货质检。

第二关 , 设备清洁与监控。

第三关 , 关键工序检验与半成品质检。

第四关 , 产品成品质检。

第五关 , 销售产品质检。

……

后经过调查 , 确认三鹿集团是明知故犯并故意隐瞒 , 用三聚氰胺代替“蛋白粉” 掺入原料奶中 , 以提高 “氮 (N) ” 的检出值 , 从而虚假提高牛奶中的蛋白质含量 , 却直接污染了婴幼儿奶粉 。此时 , 任何 GMP 标准都没有意义了。

此食品安全事件使三鹿集团于 2009 年宣告破产 , 三鹿品牌以极

175

效率免费:管理需要知道的常识

不光彩的方式消失 , 相关责任人均受到处罚。

汪吉杰

汪吉杰